Portabilidade funciona mesmo?

Desde 2005, quando ainda não se falava em portabilidade, mas o Presidente Lula afirmava que as taxas eram altas porque o brasileiro "não levantava o traseiro da cadeira" em busca de melhores condições, estimulando a concorrência entre os bancos, venho afirmando que isso seria trocar seis por meia dúzia.

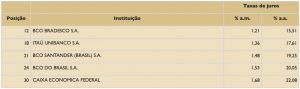

É que apenas cinco bancos detém 83,8% dos depósitos e, estes mesmos cinco bancos são os responsáveis por 84,8% dos empréstimos concedidos.

Para agravar a situação, as taxas praticadas por eles – Banco do Brasil, Caixa Econômica Federal, Banco Bradesco, Banco Itaú e Banco Santander – são quase que idênticas.

Vejam a página do Banco Central sobre os juros praticados pelos bancos:

Aparentemente não faz sentido trocar uma taxa de 1,21% ao mês por outra de 1,68%.

Porém, se o seu financiamento é de longo prazo ou você está tendo problemas para pagar a prestação (que está alta demais) a portabilidade pode fazer sentido. A troca para um banco com uma taxa menor e, certamente uma alteração no prazo de pagamento, faz com que sua prestação baixe consideravelmente.

Porém, se o seu financiamento é de longo prazo ou você está tendo problemas para pagar a prestação (que está alta demais) a portabilidade pode fazer sentido. A troca para um banco com uma taxa menor e, certamente uma alteração no prazo de pagamento, faz com que sua prestação baixe consideravelmente.

Há no entanto um caso que não se pode pensar duas vezes, o do crédito imobiliário.

Se você fez um financiamento em 2008, quando as taxas estavam mais de 12% ao ano mais a TR, é interessante pensar em portabilidade, pois as taxas hoje estão em pouco mais de 8% ao ano (carteira livre) e com forte tendência de queda.

Caso seu financiamento seja de trinta ou mais anos, você ainda nem chegou à metade dos pagamentos e, com as taxas caindo, é o momento certo de tentar buscar uma redução dos juros.

Só não esqueça: para o cálculo do saldo devedor atual, devem ser afastados os juros futuros e, de forma alguma, podem ser cobradas multas ou tarifas, que anulariam o desconto dos juros a vencer.

Sobre o Autor

João Antônio Motta é advogado (PUC/RS – OAB em 1982) especialista em obrigações e contratos, com ênfase em direito bancário, econômico e do consumidor. É autor do livro “Os Bancos no Banco dos Réus“ - Ed. América Jurídica, (Rio de Janeiro, 2001).

E-mail de contato: contato@jacmlaw.com

E-mail de contato: contato@jacmlaw.com

Sobre o Blog

Este blog traz informações independentes sobre bancos, segurança, cobrança, investimento e outros temas que ajudam no seu dia a dia com as instituições financeiras.

ID: {{comments.info.id}}

URL: {{comments.info.url}}

Ocorreu um erro ao carregar os comentários.

Por favor, tente novamente mais tarde.

{{comments.total}} Comentário

{{comments.total}} Comentários

Seja o primeiro a comentar

Essa discussão está encerrada

Não é possivel enviar novos comentários.

Essa área é exclusiva para você, assinante, ler e comentar.

Só assinantes do UOL podem comentar

Ainda não é assinante? Assine já.

Se você já é assinante do UOL, faça seu login.

O autor da mensagem, e não o UOL, é o responsável pelo comentário. Reserve um tempo para ler as Regras de Uso para comentários.